近期建築融資真的好夯! 銀行紛紛積極搶進危老重建之土建融案,主要是建築融資比一般非專業性融資之資金借貸成本減輕不少,因此就有好多人提出不同疑問,我想貸款建築融資,但是應該要怎麼做才能更容易得通過審核拿到貸款呢?今天就來告訴您建築融資基本小知識以及注意事項!

.png")

1. 什麼是建築融資? 不可不知的建築融資基本小知識!

l 定義: 建築融資是指,對於建築業或個人不動產投資業務之抵押或週轉性質貸款,為金融機構授信業務之一種,以建築物基地為擔保品向銀行申請,使建商或個人可以興建房屋作為出售、出租或自用等融資需要。

l 申請對象: 會需要申請建築融資的對象,就是以個人為單位提出申請,或是擁有土地所有權以及建築執照起造人資格的公司法人單位。

2. 建築融資貸款又是什麼? 想申請貸款必須知道的事!

前面的小知識讓我了解了建築融資了,那麼想申請建築融資貸款應該要準備一些什麼,以及申請貸款又有哪些基本知識是想申請的我是需要知道的呢?

l 申請文件: 首先最基本的申請者要有建築計畫以及申請人之基本資料(如:票據信用、財力證明..等),再來關於建物的營建計劃書、施工圖面、基地照片以及營建的合約、報價單等等,對需要了解建案是否能順利蓋好的銀行是非常重要的。最後是相關契約(如:「合建契約」或「委建契約」、「信託契約」..等),一般利率會在2%~4%,個案及申請人條件佳者,利率會有機會在2%以下。

l 利率: 雖然會根據每個銀行及建案本身有所不同,但通常利率會在3%~8%。

l 貸款成數: 建築融資的貸款成數:

① 土地融資:擔保土地價值或銀行鑑價之5~6成(都更、危老融資不受此限)。

② 營建融資:約為總工程造價之5~7成。

l 貸款期限 : 還款期限一般來說大約在3~5年內。

l 注意事項 : 個人及公司的信用評等對銀行來說也是重要的評分項之一!因此維護好個人及公司的信用是大家容易忽略但重要的事項之一喔。另外土地如果是產權不清、占用、訴訟中以及無自備款等有爭議的情況下,是沒辦法申請建築融資貸款的!

3. 我想要建築融資可以通過什麼樣的幫助能更快速的通關?

因為建築融資貸款的金額通常都比較高,所以銀行對於建築融資貸款通過率會比較謹慎,銀行其實想確認申請者是否有還款能力,所以通常資料繳交的越詳細通過率較高。那麼我是中小企業或是個人申請,比較沒有能力準備這麼多東西該怎麼辦?如果這時候有一個可以幫我完成這麼多規畫就好了~

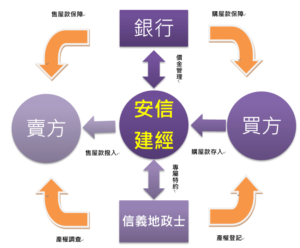

這時候安信建經就會是很好的選擇!

安信建築經理股份有限公司在「代辦建築融資」業務方面,與國內主要銀行合作,能隨時掌握金融脈動,搶得市場的先機,為您掌握最有力的資訊,以最優惠的條件,順利取得充分資金。此外,針對客戶的開發案,我們提供事前的審查與事後定期的工程查核,以提高工程品質,降低工程成本,同時降低融資風險,金融機構債權得以確保,讓建築業者、金融機構同獲雙贏。

安信建經代辦建築融資的項目包括: 建築融資規劃、財務稽核、興建計畫審查、不動產評估與徵信、代辦受益權轉讓以及工程進度查核,自民國85年安信建經推出代辦建築融資服務,由於銀行核准率高及精準的貸款額度,在業界已累積了專業的口碑,25年以上豐富經驗,累積承作融資金額突破貳仟億元,是建築融資界的權威,也深獲銀行業界的信賴。

.jpg")